こんにちは。デューラです。

今回は生命保険の中でも高い貯蓄性を誇る「資産が増える生命保険」、サンライフ(Sun Life)のライフブリリアンス(Life Brilliance)についてその特徴と魅力について触れていきたいと思います。

知っておけば、日本の生命保険以外の選択肢を増やすことができ、視野も夢も広がります。是非最後までお読みください。

※この記事は海外生命保険の魅力を個人的な主観で書いており、加入を勧めるものではありません。海外生命保険に加入する際には保険業法に抵触しないよう気をつけてください。

サンライフ(Sun Life)とは

まずはじめに、ライフブリリアンス(Life Brilliance)を扱う保険会社であるサンライフ(Sun Life)について簡単に紹介しておきます。

サンライフ(Sun Life)は、1865年に設立されカナダに本社のある保険会社です。

150年以上続く企業で、「世界中でビジネスを展開」し、2020年現在で「総資産1兆カナダドル」、「11年連続でGlobal 100(世界で最も持続可能な100社の1つ)に選ばれる」世界最大手の生命保険会社です。

世界中から圧倒的な人気を誇る生命保険会社ですが日本人にはそれほど知られてなく、

この会社は安全なのか?

資産は守られるのか?

ちゃんと運営していけるのか?

といった不安もあるかと思いますが、格付け専門会社であるAMベスト社からA+(最も優れている)の高評価を得ており、サンライフ(Sun Life)が非常に信頼度が高く安定した企業であることがよく分かります。

ライフブリリアンス(Life Brilliance)とは

ライフブリリアンス(Life Brilliance)は、サンライフ(Sun Life)の主力商品の一つです。

日本の生命保険は、生命保険ですのでもちろん死亡保障はありますが資産運用性は非常に乏しく期待値は低いですよね。

ライフブリリアンス(Life Brilliance)は分かりやすく言うと資産運用もできる貯蓄型の生命保険になります。

どうせ毎月支払っていくなら掛け捨てになるよりも資産を増やしたいと誰しも思うことだと思います。そんな希望も叶えてくれるのがサンライフ(Sun Life)のライフブリリアンス(Life Brilliance)になります。

また、長く続けることで貯蓄額だけでなく死亡保障額も増えていくため、海外で非常に魅力的で人気のプランとなっています。

ライフブリリアンス(Life Brilliance)の魅力

サンライフ(Sun Life)のライフブリリアンス(Life Brilliance)には日本の生命保険ではあり得ない大きな魅力があります。

支払いを終えても高利回りで解約返戻金・死亡保障額が増え続ける

日本の生命保険では、ほとんどの場合で解約返戻金を受け取っても支払い額よりもマイナスになります。満期まで支払ってもプラスになる額は本当に微々たるものです。

また、死亡保障も保障額をいくらにするかによって支払額が決まるだけで、死亡保障額自体が増えていくようなものではありません。

しかしライフブリリアンス(Life Brilliance)では、支払いを終えてもなんと解約返戻金や死亡保障額が増え続けていくのです。

しかも生命保険としてはあり得ないクラスの高い運用利回りさえ期待できてしまう代物です。

ライフブリリアンスは、一定期間解約せずに運用することができれば資産運用としても優秀な選択肢の一つとして挙げられる希少な貯蓄型の生命保険です。

老後にも使えて保守的に資産運用できる柔軟性の高い商品

ライフブリリアンス(Life Brilliance)は、保険料の支払いで積み立てた貯蓄から一定の額を引き出して利用することができます。

例えば、老後にライフブリリアンスの資産運用で得られたお金を生活資金に充てるといった使い方もできます。(もちろん老後でなくても必要な時に引き出して使えます)

ライフブリリアンスは、解約返戻金も蓄えながら死亡保障にもしっかりと備えられるので非常に柔軟性の高い一石三鳥の優れものというわけですね。

生命保険が必要ないという独身の方であっても若いうちからライフブリリアンスで準備しておくことで「資産をより多く増やすこと」も「老後の経済的な不安」も解消できるため、非常に人気な商品となっています。

子供にかけておけば未来のプレゼントになる

日本人は子供に生命保険をかけることを悪いイメージに捉えている方も多くいらっしゃいますよね。(自分の周りにもそう言ったイメージを持っている人はいるのですが…)

日本の生命保険では、学費保険や養老保険、終身保険のような貯蓄目的で活用できるものがありますが、どれも資産運用の観点で考えた場合には非常に効率が悪いです。

つまり資産運用できるイメージがないことから子供に生命保険をかける=子供を殺して保険金を受け取る的な意味で考えてしまう人がいるのだと思います。

サンライフ(Sun Life)のライフブリリアンス(Life Brilliance)は日本の生命保険にはない飛びぬけた運用利回りを誇るため、知っている人であれば子供に生命保険をかけることはむしろ一般的な活用法といえます。

子供に早い段階から資産を長い期間に渡ってキチンと運用してあげることで未来の子供の家族のために残してあげることが出来る素敵なプレゼントになるわけです。

ライフブリリアンス(Life Brilliance)はこんな人におすすめ

サンライフ(Sun Life)のライフブリリアンス(Life Brilliance)はこんな人におすすめです。

・死亡保障だけでなくより保守的に資産運用もしたい人

・子供の未来のために貯蓄したい人

ライフブリリアンスは、保険料を支払って約12年間解約せずに維持させていれば解約返戻金が保険料を上回ります。(※為替は考慮していません)

つまり、計画的に保険料を支払ってライフブリリアンスの契約を継続できればそれ以降は資産を増やし続けることができるため、貯蓄性の高い金融商品を探している人に最適です。

また、3年目からつく未確定ボーナス(リバージョナリーボーナス)は、証券を解約することなく将来使用することも可能です。なので非常に柔軟性が高く、より保守的に資産運用したい人に向いています。

若い年齢のうちから始めていればそれだけ長く運用することができるので、生まれた子供の未来のために貯蓄したいと思っている人にもピッタリです。

ライフブリリアンスは独身の方にも人気で、資産運用目的で始める方も数多くいます。もし迷っているのであれば、投資は早くに始めたほうが複利で資産を増やしやすくなりますので貴重な時間を始めることを強くおすすめします。機会損失をしないためにも決断することが大事ですよ。

ライフブリリアンス(Life Brilliance)のリスク

投資にリスクはつきものです。ライフブリリアンスにも当然リスクはありますが、他の金融商品と比べてかなりローリスクです。念のため挙げておきますね。

為替リスク

毎月の保険料の支払いはUSドル等の海外通貨となるため、為替の変動によるリスクはもちろんあります。

但し、これは逆に日本円しか持っていないこともリスクになりますので、むしろ日本円しか持っていない方はちょうど良い分散投資になるともいえます。

倒産リスク

保険会社であるサンライフの倒産の心配ですが、個人的にはまずないと思っていいと思います。サンライフカナダは、フォーチュンにも名を連ねる超巨大なグローバル企業です。

ライフブリリアンス(Life Brilliance)の運用シミュレーション

ライフブリリアンス(Life Brilliance)について文章だけではイメージが沸かない方もいらっしゃるかと思います。

実際に契約して運用した場合にどのような結果になるのか私自身も以前調べたことがあります。今回はその時のシミュレーションを表形式で3パターン紹介していきます。

表の項目説明

・End of Policy Year:経過年数

・Total Premiums Paid:支払保険料の合計

・Surrender Value:解約返戻金

・Guaranteed(Surrender Value):確定解約返戻金額

・Non-Guaranteed:未確定解約返戻金額

・Cash Value of Accumulated Reversionary Bonus:

引き出し可能な現金価値(毎年確定)

・Cash Value of Terminal Bonus:現金価値

・Death Benefit:死亡保障

・Guaranteed(Death Benefit):確定死亡保障金額

・Non-Guaranteed:未確定死亡保障金額

・Face Value of Accumulated Reversionary Bonus:額面価値(毎年確定)

・Face Value of Terminal Bonus:額面価値

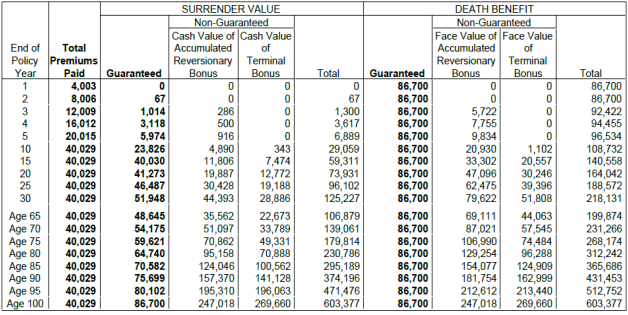

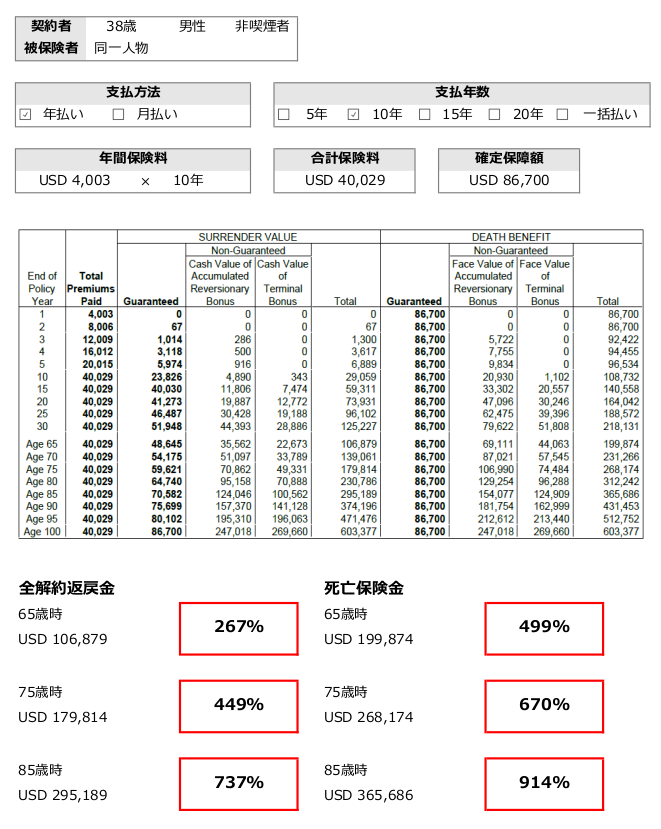

パターン1.38歳男性が年4000USドルを10年支払った場合

38歳男性が年4,000USドルを10年支払った場合、契約直後での死亡保障額は86,700USドル、30年後の死亡保障額は218,131USドルとなります。

解約返戻金は大体12年後で支払保険料を超え、30年後で解約した場合は125,227USドル、支払保険料の3倍以上となります。

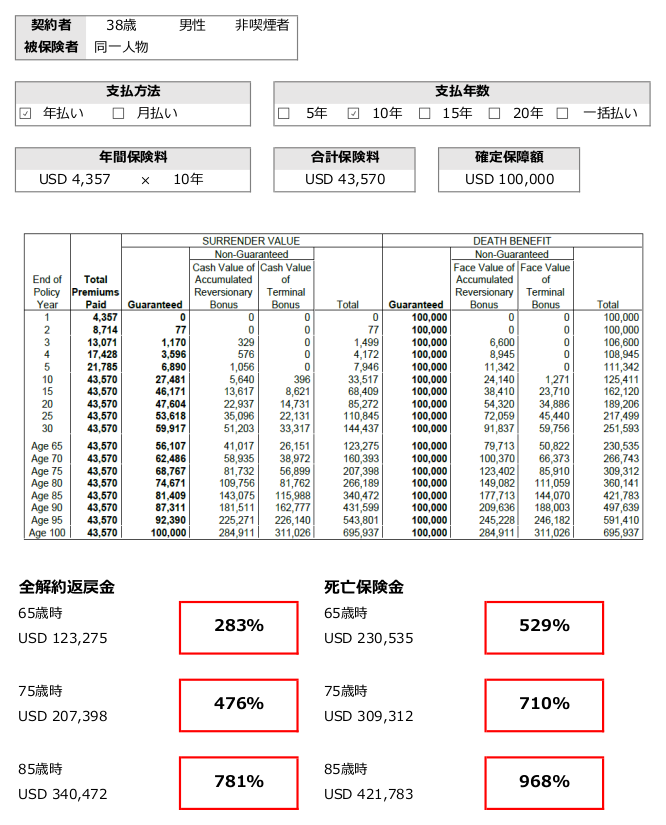

パターン2.38歳男性が保障額10万USドルになるように支払った場合

38歳男性が死亡保障額を10万USドルになるように支払う場合、保障額1ドルあたりの保険料がパターン1よりも割安になります。

長く運用すればするほどパターン1よりも解約返戻金・死亡保障額に差が出ているのが分かります。

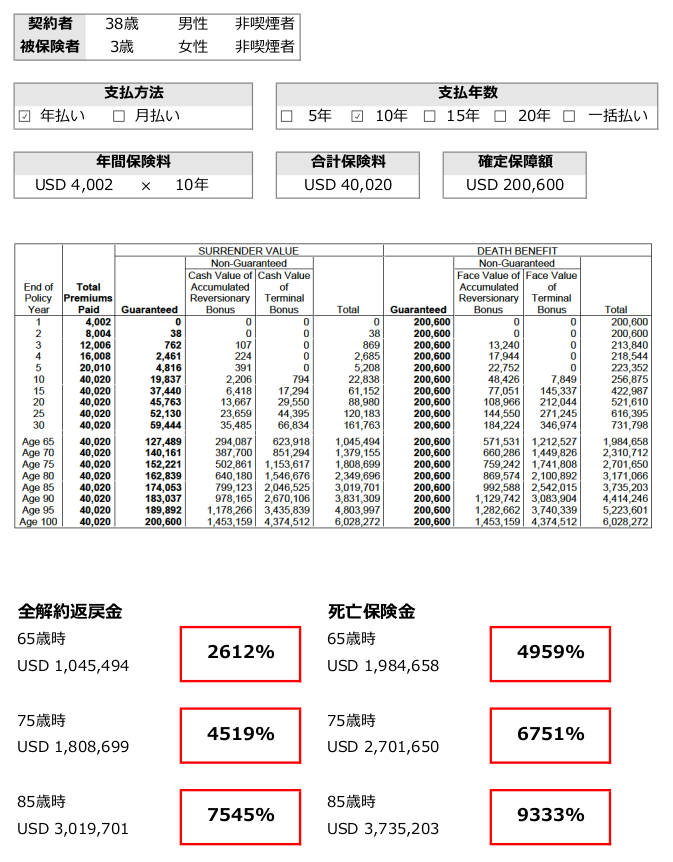

パターン3.38歳男性が3歳の娘に年4000USドルを10年かけた場合

38歳男性が3歳の娘に年4,000USドルを10年かけた場合、子供が若いので契約直後の段階で既に死亡保障額は200,600USドルとなっています。

また、運用できる期間も長いため子供が65歳になる頃には解約返戻金は1,045,494USドル、日本円にして1億円以上にもなります。

子供が成人したり結婚するタイミングなどで使うタイミングを子供に委ねれば、将来の素敵なプレゼントになるというわけです。

まとめ

以前に海外投資の話でRL360のクォンタムやインベスターズトラストのS&P500インデックスについて紹介しました。

今回紹介しましたライフブリリアンスは、死亡するリスクや長生きするリスクに備えてより保守的に資産運用ができる生命保険となっています。早めに始めて長く続ければそれだけ解約返戻金や死亡保障を増やして未来の安心を手に入れることができます。

子供の将来のプレゼントとしても非常に優れていて、子供が出来たら自分自身も準備してあげたいと切に感じています。

※冒頭でも述べましたが、この記事は海外生命保険の魅力を個人的な主観で書いており、加入を勧めるものではありません。海外生命保険に加入する際には保険業法に抵触しないよう気をつけてください。